To nie COVID-19, ale "ZOOM i spółka" przebudują rynek nieruchomości

W artykule z 8 maja 2020 r., pt. „Rynek nieruchomości podczas pandemii COVID-19 – zwycięzcy i przegrani” opisywaliśmy sytuację na rynku nieruchomości w związku z pandemią COVID-19. Przedstawiony w nim obraz rynku nieruchomości stanowił jego fotografię z końca lockdownu w Polsce. Jednak ważniejsze dla przyszłości rynku nieruchomości nie jest to co pandemia spowodowała teraz, tylko zjawiska ekonomiczne, które COVID-19 ujawnił i przyspieszył. W kolejnych artykułach przyjrzymy się kolejnym segmentom rynku nieruchomości i ich perspektywom. Zacznijmy od powierzchni biurowych.

Kolejna rewolucja cyfrowa

Niewątpliwie pandemia przyspieszyła przemiany gospodarcze, które w istocie były już od dawna w toku. Maskowała je wysoka aktywność gospodarcza oraz brak potrzeby zmian w firmach i w życiu prywatnym. Chodzi tu o przemiany gospodarcze spowodowane rozwojem technologii teleinformatycznych i upowszechnieniem ich wykorzystania. Upowszechnienie systemów wideokonferencji internetowych, takich jak ZOOM czy MS Teams, popularyzacja wynalazku chmury obliczeniowej i rozwój technik udostępniania zasobów danych na odległość określić można mianem „kolejnej rewolucji cyfrowej“. Kolejnej, bo rozwój technologii cyfrowej od przynajmniej ćwierć wieku przeobraża kolejno różne dziedziny gospodarki.

Od partyzantki do rewolucji cyfrowej

Partyzanci - ZOOM, chmura i spółka

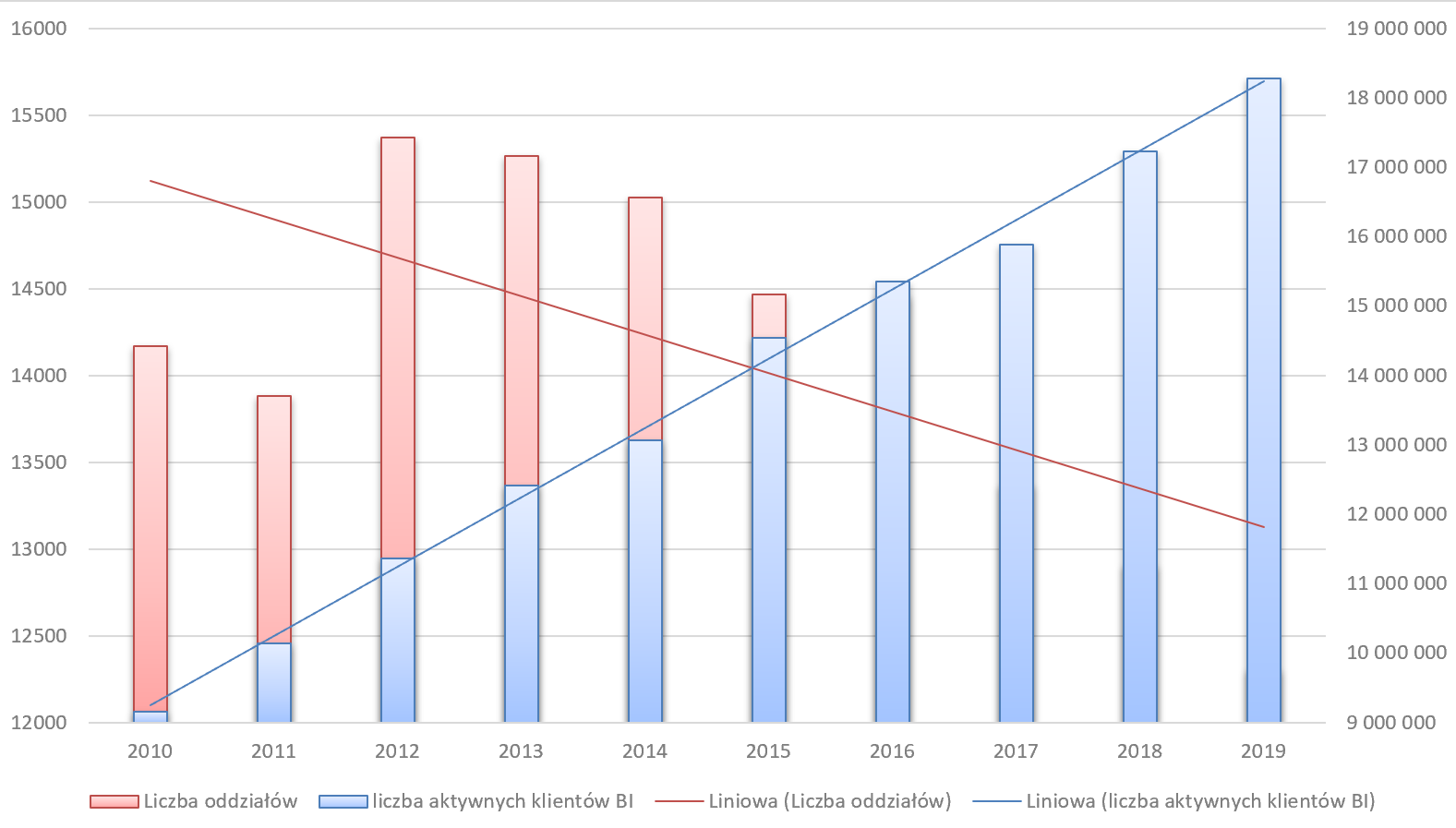

Zmiany spowodowane rewolucją cyfrową bywają widoczne mniej lub bardziej drastycznie. Klasyczna fotografia została zmieciona przez cyfrową w przeciągu pojedynczych lat. Podobnie, Telekomunikacja Polska (pamiętacie?) zlikwidowała większość „naziemnych” punktów obsługi. Z kolei placówki bankowe bronią się przed likwidacją pomimo rozwoju bankowości internetowej. Jednak i tu dane statystyczne pokazują, że wzrostowi liczby korzystających z bankowości internetowej towarzyszył stopniowy spadek liczby placówek tradycyjnych - przedstawia to poniższy wykres. Ilustruje on model stopniowej erozji usługi w tradycyjnej formie - ok. 25% placówek bankowości tradycyjnej zostało zamknięte między 2012 a 2019 r.

Opracowanie własne na podstawie danych Związku Banków Polskich

Dopóki wykorzystanie internetowych systemów wideokonferencyjnych, takich jak MS Teams czy ZOOM, nie było wymuszone okolicznościami, ich popularyzacja przebiegała relatywnie powoli i obejmowała głównie tzw. early adopters. ZOOM istnieje od 2011 r., MS Teams od 2017. Te i inne podobne systemy stanowiły swoistą partyzantkę. Funkcjonowała ona gdzieś na uboczu i z trudem, powoli przebijała się do głównego nurtu.

A przecież ekonomiczne argumenty za korzystaniem z systemu wideokonferencji internetowych są oczywiste:

- Redukcja zbędnych wydatków na biura i podróże służbowe;

- Większa efektywność, jaką daje zaoszczędzenie czasu traconego w podróżach.

Czynniki te nie zostały spowodowane przez COVID-19, lecz jedynie unaocznione decydentom.

To w pewnym stopniu zaskakujące, że popularyzacja tych systemów przebiegała tak powoli. Usługi i systemy wideokonferencji były dostępne od dawna. Cieszyły się jednak niewielką, w porównaniu z COVID-owym szaleństwem, popularnością. Zapewne działo się to za przyczyną obaw, co do możliwości opanowania technologii, jej zawiłości i niezawodności oraz zwyczajnej ludzkiej i korporacyjnej inercji.

Mechanizm rewolucji cyfrowej

ZOOM w maju 2013 r. miał ledwie 1 mln uczestników spotkań, w czerwcu 2014 – 10 mln, w lutym 2015 r. – 40 mln, by w grudniu 2019 r. mieć nawet do 10 mln uczestników spotkań dziennie (!), a w marcu / kwietniu 2020 maksymalnie 200 / 300 mln uczestników spotkań dziennie.

Liczby te pokazują, iż z jednej strony zainteresowanie usługą wideokonferencji internetowych rosło bardzo dynamicznie, jak na wzrost biznesu. Niemniej stanowiło zaledwie dynamicznie rozwijającą się niszę, partyzantów stopniowo podkopujących stan zastany i przebudowujących firmowe zwyczaje. Ale to tempo jest nie znaczące w porównaniu z ich gwałtownym upowszechnieniem, jakie nastąpiło zaledwie w przeciągu kilku miesięcy pandemii. Z pewnością efekt przekroczenia masy krytycznej i gwałtownego upowszechnienia nowej technologii jest dobrze znany z wcześniejszych rewolucji technicznych. Porównaj, np. fotografię cyfrową czy pojawienie się smartphone’ów.

Jednak wzrost zainteresowania wideokonferencjami zaniknąłby równie szybko, jak eksplodowała ich popularność, gdyby nie rozwój systemów informatycznych wspierających firmy, możliwość dostępu do nich za pośrednictwem Internetu (czyli skądkolwiek, gdzie jest dostęp do sieci!), a także rozwój innych technologi współdzielenia i udostępniania danych - w tym tzw. chmury obliczeniowej. W czasie pandemii możliwości systemów wideokonferencyjnych, spotkały się z możliwościami pracy z systemami korporacyjnych na odległość. I dopiero zbieg tych dwóch czynników spowodował, że biura w ich dotychczasowej postaci przestały być potrzebne.

Co te wszystkie nagłe przemiany oznaczają dla rynku nieruchomości?

Czy cyfrowe tsunami zmiecie biura?

Pojawienie się epidemii spowodowało, iż nagle okazało się, że całe firmy są w stanie pracować bez przychodzenia pracowników do biura. Okazało się też, że bez problemu można organizować spotkania bez konieczności fizycznego przemieszczania się. Nawet Sądy Powszechne w Polsce, zwykle powolne w przyjmowaniu wynalazków współczesności, zaczynają wdrażać narzędzia wideokonferencji internetowych i prowadzić rozprawy za ich pośrednictwem.

I nic nie wskazuje na to, by te zmiany gospodarcze miały przeminąć wraz pandemią. Okazuje się bowiem, że Polacy generalnie polubili pracę zdalną. I nie są w tym wyjątkiem, bo podobne statystyki są w większości krajów. Jedynie 10% pracowników chciałoby pracować wyłącznie zdalnie, czyli ca. tyle samo, ile w ogóle nie chciałoby pracować zdalnie. Jednakże, już 40% wystarczyłaby możliwość przychodzenia do biura raz w tygodniu (!), a 39% pojawianie się w firmie w pojedyncze dni miesiąca (por. raport pracuj.pl omówiony w Bankier.pl).

Gdyby wyliczyć z tego średnią liczbę dni pracy w biurze miesięcznie, otrzymujemy zapełnienie stanowisk pracy biurowej na poziomie ok. 20%. To zaś oznaczałoby, że 80% powierzchni biurowej jest docelowo zbędne! Dla rynku powierzchni biurowej oznacza to katastrofę. Katastrofa dotknęłaby także centra miast i zagłębia biurowe, które w znacznym stopniu opustoszałyby. Dokładnie tak, jak w trakcie pandemii (likwidacja usług towarzyszących biurom).

Jeszcze w lutym 2020 r. taki rozwój sytuacji należałby do obszaru science fiction. W lipcu 2020 r., po 3 miesiącach lockdownu taki scenariusz nie wydaje się nie realny. Na tym tle prognoza Gartner Group, że 30% pracowników nie wróci do pracy biurowej po pandemii wydaje się bardzo umiarkowana. Wskazuje to, iż w ciągu najbliższych kilku lat dotychczasowi najemcy będą chcieli zwrócić ok 30% wynajmowanej przez nich powierzchni.

Z pewnością o odejściu lub powrocie od pracy w biurach zadecydują różnorakie czynniki, ale finalnie kluczowa okaże się wydajność pracy. Tu wiadomości też nie są dobre – ok. 2/3 pracowników deklaruje, że praca na odległość jest równie efektywna co praca w biurze. A przecież praca na odległość będzie udoskonalana, a wrażenia ze zdalnych spotkań będą coraz bliższe tym prowadzonym bezpośrednio! Wszystko to daje obraz zbliżającego się tsunami, które zmiecie rynek powierzchni biurowych w dotychczasowej postaci. Zmiany te z pewnością będą bardziej dynamiczne w porównaniu z kilkuprocentowym rocznie ubywaniem placówek bankowych w ostatnich latach. Dlaczego?

Dynamika likwidowania placówek bankowych wiązała się ze zmianami demograficznymi, które zachodzą stosunkowo wolno - odchodzenie pokolenia korzystającego z bankowości tradycyjnej i zastępowanie go pokoleniem Internetu. W przypadku biznesu sytuacja będzie miała bardzie dynamiczny przebieg, a lockdown to tylko forpoczta tego, co może się wydarzyć. Niewątpliwie przedsiębiorstwa widząc, że mogą bez problemu działać bez przebywania pracowników w biurach przystąpią do redukowania niepotrzebnych dłużej powierzchni i nie będą tego procesu przewlekać. W efekcie likwidowanie dotychczasowych pozycji w zakresie wynajmowanej powierzchni może się odbywać w tempie ok. 10-15% r/r.

Wg raportu AXIIMMO za I kwartał 2020 r. w Polsce jest ponad 11,2 mln m.kw. nowoczesnej powierzchni biurowej (w samej Warszawie ok. 5,5 mln m.kw.). Wskazana dynamika oznaczałaby, że za ok. 10 lat ca. 9 mln m.kw. wynajmowanej do tej pory powierzchni opustoszeje, a za ok. 5 lat ca. co drugi będzie stał pusty? Co może spowolnić ten proces?

Oczywiście konserwatywne podejście przedsiębiorstw, które nie ulegną pracownikom w stopniu odpowiadającym ich preferencjom co do sposobu pracy. To jednak też marna pociecha, bo na rynek pracy trafiają coraz bardziej „zinformatyzowane" roczniki. Również spadek wydajności pracy na odległość w porównaniu z pracą na miejscu może zniechęcić czy ograniczyć zjawisko pozbywania się powierzchni biurowych. Istotny będzie oczywiście bilans czynników. Niemniej długookresowa perspektywa jest najzupełniej katastroficzna i przypomina przejście tsunami przez rynek powierzchni.

Czas wynaleźć biura na nowo!

Oczywiście trudno przewidzieć, jaka będzie dynamika opisanych zjawisk. Ekonomia jest jednak bezlitosna. Jeśli przyjąć prognozę Gartnera już na koniec pandemii ok. 30% powierzchni biurowych będzie niepotrzebna. A to dopiero początek rysującego się trendu. Niewątpliwie rezygnowanie z powierzchni będzie procesem stopniowym. Ale nie liczenie się z nim byłoby zupełnie nierozsądne. Niewątpliwie w ciągu najbliższych 10 lat, sytuacja powierzchni biurowych ulegnie dramatycznym zmianom a perspektywa utraty dotychczasowych najemców 50% powierzchni wynajętej zupełnie realna.

Czas wynaleźć biurowce i biura na nowo! Ten kto pierwszy wymyśli, jaką rolę mają pełnić biura w wyłaniającej się 100% cyfrowej gospodarce, co mają zapewniać, jak mają wyglądać, ten ma szanse nawet zyskać na dokonujących się przemianach.